Buen día,

Esperamos que se encuentre muy bien.

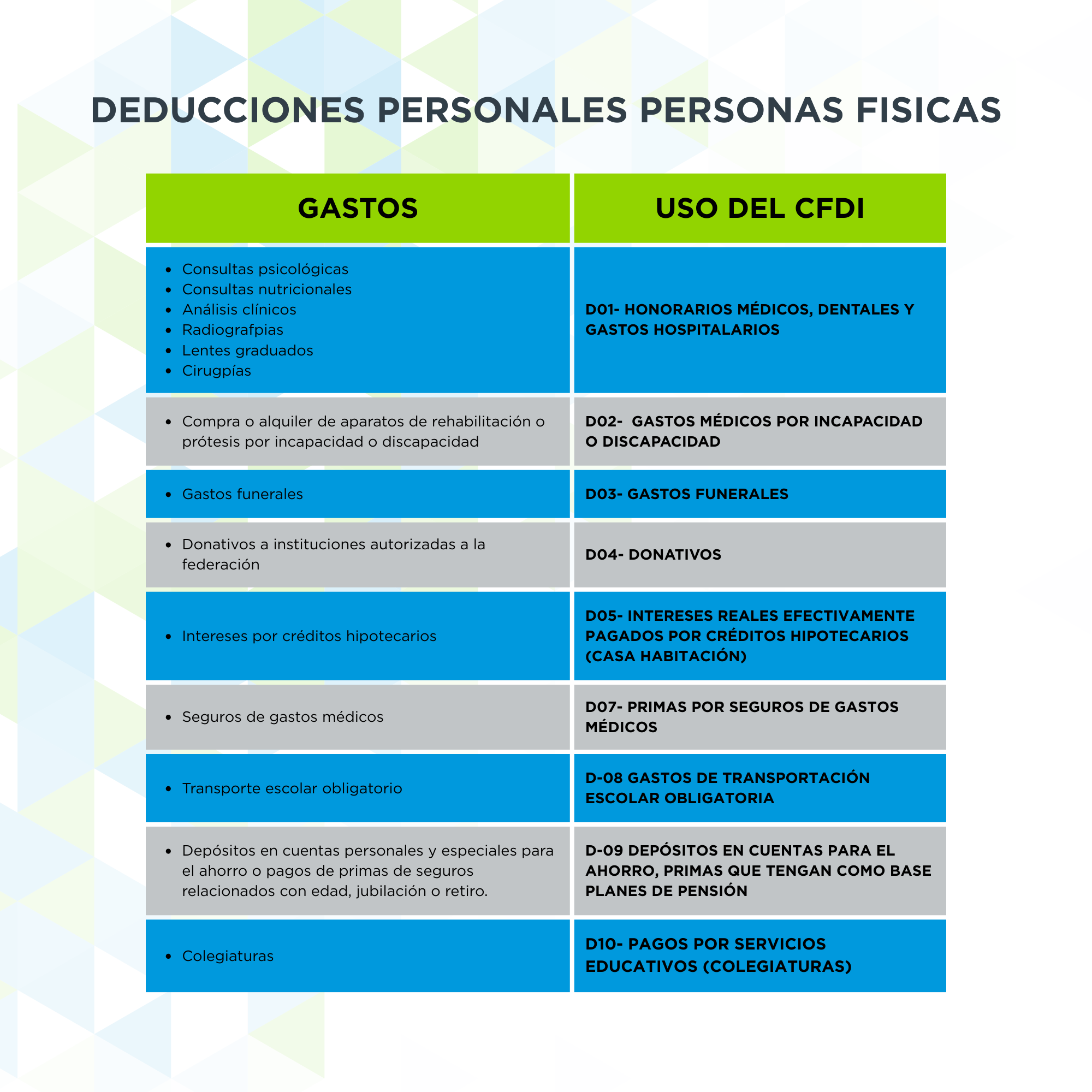

Con la finalidad de brindar información, le compartimos de manera sencilla qué son las deducciones personales y cómo debe solicitarlas correctamente.

¿QUÉ ES UNA DEDUCCIÓN PERSONAL?

Son gastos que usted realiza de manera personal y que la autoridad permite restar de sus ingresos, lo que puede ayudar a disminuir el impuesto a pagar o generar un saldo a favor.

ALGUNOS EJEMPLOS DE DEDUCCIONES PERSONALES SON:

- Honorarios médicos, dentales y gastos hospitalarios

- Gastos funerarios

- Donativos autorizados

- Intereses reales de créditos hipotecarios

- Aportaciones voluntarias para el retiro

- Colegiaturas (con límite establecido por la autoridad)

TOPE DE DEDUCCIONES PERSONALES:

El monto total deducible no puede exceder el 15% de su ingreso anual o el equivalente a 5 UMAs anuales, aplicándose el monto que resulte menor.

¿CÓMO DEBE SOLICITAR SUS DEDUCCIONES PERSONALES?

- Solicite siempre factura (CFDI) a su nombre.

- Verifique que su RFC esté correcta y que el CFDI tenga el uso correcto de deducciones personales.

- El pago debe realizarse por medios electrónicos (transferencia, tarjeta de débito o crédito).

Quedamos a sus órdenes para cualquier duda o apoyo adicional.

Con gusto le ayudamos a validar que sus comprobantes cumplan con los requisitos fiscales.

Saludos

Lindo día.

Ver más

Estimados Clientes y Amigos:

Se ha publicado y es obligatoria a partir del 18 de agosto de 2025 una JURISPRUDENCIA que confirma que los CFDI's (facturas electrónicas) solo pueden cancelarse hasta el último dia del mes en que debe presenarse la declaracion anual de ISR. Esto significa:

-Personas Morales 31 de Marzo

-Personas Fisicas 30 de Abril

Por tanto, la importancia del manejo correcto y eficiente de la emisión y cancelación de CFDI's por parte de sus equipos de trabajo es sumamente impactante. ¡EDUCACIÓN EN GESTIÓN DE CFDI!

El programa de capacitación que en HOBETUS hemos estado impartiendo durante este año 2025 para nuestros clientes incluye estos contenidos, precisamente por la relevancia que tienen.

Les compartimos el vinculo donde pueden encontrar esta sesión, con material descargable, y les recordamos que proximamente tendremos una sesión exclusiva de CANCELACIÓN DE CFDI:

https://youtu.be/evFoq7TY1Eo?si=g1DRruP79ZIH-mdX

Compartan esta información con sus equipos, todos aquellos que emiten CFDI (factura, notas de credito, cobranza, nóminas, almacenes, compras).

Es una NUEVA ERA, requiere nuevos conocimientos y habilidades, fortalecer y evolucionar nuestra colaboración

Gracias por su confianza

CPC ANTONIO RODRIGUEZ, MBA, MEF

Socio Director

Ver más

Capitalizando Experiencia

La humanidad ya vive una nueva época y los negocios también: la era digital. Para dar respuesta a las nuevas exigencias los profesionistas debemos vivir con un nuevo perfil.

• Inteligencia Emocional. El hecho de reconocer que las empresas aportan un valor a la sociedad integrada por personas y son ellas las que se involucran en las decisiones, llevará a que se realicen en mayor armonía teniendo como consecuencia la rentabilidad sostenible

• Uso de la Tecnología. La cantidad de información que se genera actualmente es muy alto volumen y no se limita solo a lo financiero o fiscal; la capacidad para utilizar herramientas de análisis de datos, así como adaptarse a nuevas tecnologías incrementará los beneficios de las decisiones

• Negociación. Poder llevar a ese espacio donde las partes se sientan conformes con la posición acordada, ya sea en un equipo o compañeros de trabajo, clientes y proveedores, entre socios, etc.

• Comunicación. La capacidad de poder transmitir una instrucción, un mensaje, un plan de trabajo, ante una, dos o cientos de personas, de manera oral o escrita; poder advertir oportunamente a la empresa de riesgos y/o oportunidades.

• Versatilidad/Flexibilidad. La aceptación del cambio constante y por tanto la habilidad de aprender y desaprender continuamente.

• Colaboración y Trabajo en Equipo. Hay que reconocerque los logros se consiguen en equipo, que los procesos y las empresas son la suma de los talentos que ahí se congregan.

Estas habilidades cuando se integran en un profesional, se potencializa el valor del servicio que ofrece generando no solo beneficios para las organizaciones, sino también para él o ella en lo personal.

Todo lo anterior solamente se puede conseguir en aquellas personas que ejercitan constantemente su MENTALIDAD DE CRECIMIENTO. Esta característica como plataforma de despegue del individuo, hace que se destaque en las organizaciones cuando se está frente a profesionales que toman los desafíos y emprenden todo lo posible por llevarlos a buen puerto.

El programa de Certificación Contador 4.0 trasciende al ser humano que lo cursa, porque permite tener ejercicios profundos que le ayudan a crear al participante una nueva conexión de la visión y misión personal con su ejercicio profesional.

Nuevo León y el noreste de México tendrán profesionales de este perfil para hacerle frente a los nuevos retos que se están viviendo. Las empresas requieren de Contadores Públicos aptos para esta nueva era. Analíticos, Asesores y Estrategas. La época del contador de captura para crear información ha quedado atrás. Las herramientas tecnológicas nos potencializan, eso sí, solo aquellos que entrenamos la mentalidad de crecimiento.

¿Te interesa tener en tu equipo a un contador digital con estas cualidades o ser uno de ellos? Acércate al ICPNL www.icpnl.org.mx y lo obtendrás.

Contacto: arg@hobetus.com

El autor es ex Presidente del ICPNL.

Ver más

REFORMA A DESCUENTOS DE CRÉDITOS INFONAVIT enAUSENCIAS e INCAPACIDADES

Dudas en su aplicación

Por: Antonio Rodriguez, Socio Director Hobetus

El 22 de febrero de 2025 entró en vigor la reforma alArtículo 29 de la Ley del Infonavit, cambiando la forma en que se aplican losdescuentos de los créditos de vivienda. Ahora, los patrones deben continuarcon los descuentos incluso cuando el trabajador no perciba salario por ausenciaso incapacidades. Sin embargo, la falta de reglas claras sobre su aplicacióngenera incertidumbre operativa y administrativa.

El problema de la reforma

Anteriormente, los patrones podían suspender lasretenciones cuando el trabajador no recibía salario, pero con la reformadeberán seguir pagándolas. Aunque la ley ya es vigente, el Infonavit tienehasta 360 días para emitir reglas operativas, dejando a las empresas en unlimbo. No está claro si deben aplicar la reforma de inmediato o esperar a queel Instituto publique sus lineamientos.

Este problema afecta directamente a los sistemas de nómina yal cumplimiento de obligaciones patronales. El Sistema Único deAutodeterminación (SUA) y el Sistema de Intercomunicación de Avisos (SIA) delInfonavit aún no han sido actualizados, complicando su implementación.

Impacto en los patrones

La reforma obliga a las empresas a operar con dos criteriosdistintos dentro de un mismo periodo de pago. Por ejemplo, si un trabajadortiene incapacidad del 18 al 24 de febrero, hasta el 21 no se harían descuentos,pero a partir del 22 sí, aunque no reciba salario. Esto añade complejidad alcálculo de retenciones y puede generar errores o conflictos laborales.

Además, si un patrón no aplica los descuentos y el Infonavitlo exige retroactivamente, podría enfrentar sanciones. Por otro lado, si losaplica de inmediato y luego se establecen reglas diferentes, se generaríanretenciones indebidas.

Recomendaciones

- Monitorear las reglas operativas que emita el Infonavit y documentar las decisiones tomadas en este periodo de incertidumbre.

- Actualizar sistemas de nómina para aplicar ambos criterios y evitar errores en los descuentos.

- Fortalecer controles internos para registrar y clasificar ausencias e incapacidades con precisión.

- Comunicar a los trabajadores los cambios en sus descuentos para evitar inconformidades.

La reforma busca garantizar la continuidad de los pagos devivienda, pero su implementación apresurada ha generado más preguntas querespuestas. Las empresas deben prepararse con estrategias claras para minimizarriesgos hasta que el Infonavit emita lineamientos definitivos.

En el siguiente pago bimestral de Infonavit, que será enel mes de marzo, podremos tener mas claridad sobre el criterio que tomó elInfonavit, y de ahí definir una estrategia para implementar en sus empresas

Ver más

2023:Altos intereses por ahorros, alto pago de ISR en anual

Desde hace unas semanas ha venido saliendo en diferentes medios de prensa noticias advirtiendo sobre el impacto que se tendrá en las declaraciones anuales de personas físicas del año 2023, esas que se presentarán en abril 2024.

En este comunicado, Hobetus tiene la intención de explicarlas razones de estos impactos y mencionar algunas opciones para amortiguar este efecto.

Causas de estos impactos:

1. El ISR sobre ingresos por intereses se genera anualmente tomando como base los intereses reales, es decir aquel monto que excedió a la inflación anual

2. Las instituciones financieras van realizando una retención de ISR cada mes sobre el capital invertido. La tasa de esta retención se cambia cada año. Para el 2023 es apenas de un 0.15%

3. Durante el año 2023 se han obtenido tasas de interés altas, generando rendimientos atractivos en los ahorradores; las cuales han estado alrededor de un 10% y 11%

4. La tasa de inflación en México se estima que cierre durante el año alrededor de un 4% a 5%

5. Por tanto, el interés real anual se estima quesea entre un 5% y 6%, por la diferencia de los dos puntos anteriores

Ejemplificándolo en un caso, donde se tenga una inversión financiera de $1,000,000 desde enero 2023 hasta diciembre del mismo año, así sería:

Como se observa estamos por concluir un año que desde hacía tiempo no se observaba tan impactante este fenómeno: rendimientos financieros por encima de inflación, además de una tasa de retención de ISR muy baja.

Este caso, lo explicamos en una cápsula de #Negociossincorbata en el año 2019, que sigue estando vigente, excepto por la tasa de retención, pero que te puede ayudar a comprender más este efecto https://youtu.be/ICZTr7ADUcs?si=eXGB3Q2bvdiCsxIJ

Una persona física acumulará en su declaración anual la totalidad de sus ingresos percibidos durante el año (salarios, rentas,honorarios, etc.) por lo que estos serán gravados a la tasa de ISR que sumen todos ellos. En este video podrás encontrar más información orientativa de esto, llamado “Como persona física¿Puedo tener diferentes tipos de ingresos?”, te invitamos a que lo consultes en este vínculo:

https://youtu.be/hmdBoIhjJIQ?si=uCnMP2nyXxDndLs3

Dado este efecto es altamente probable que los saldos afavor que normalmente muchas personas físicas obtenían, ahora se reducirán oeliminarán, llevando el resultado a un impuesto anual a cargo.

¿Cómo prepararme para la declaración anual y atenuar elefecto?

Te presentamos varias opciones:

1. Valida las deducciones personales (anuales) con las que puedes contar para la declaración anual. En este video puedes consultar cuales son: https://youtu.be/NKlWH5a3J5k?si=kH0xSLPEO3p3bJPY

2. Reserva dinero para el próximo mes de abril para realizar el pago de ISR o ejercer en tiempo y forma la opción que normalmente ofrecen de pagar hasta en 6 meses el saldo a cargo. Recuerda que la información en la declaración anual viene precargada, por las operaciones que hiciste en el año 2023, no se puede modificar

3. Acércate con un asesor de inversiones financieras para validar si existe algún producto que difiera la acumulación de ISR hasta el momento del retiro del recurso y evalúa si te conviene mover tu inversión a otro tipo de productos

CPC Antonio Rodríguez

Hobetus SC

Ver más

.jpg)

En el mundo empresarial, existe una serie de normas y regulaciones que deben cumplirse para garantizar el buen funcionamiento de una empresa. Una de estas regulaciones se encuentra en la Ley General de Sociedades Mercantiles de México, que establece la obligación de realizar y mantener las actas de asamblea anuales. Pero ¿qué son exactamente estas actas y por qué son tan importantes?

Una de las razones más importantes para tener actas de asamblea anuales es cumplir con la ley. La Ley General de Sociedades Mercantiles establece claramente la obligación de documentar y conservar las actas de las asambleas anuales. Cumplir con esta obligación es fundamental para evitar sanciones y problemas legales que puedan surgir en el futuro. Además del cumplimiento legal, las actas de asamblea anuales son valiosas para mantener un registro claro de las decisiones y acuerdos tomados por los accionistas. Estos documentos son una forma de documentar la voluntad colectiva de los socios y establecer las bases para el funcionamiento y el crecimiento de la empresa.

Buscamos crear conciencia sobre la importancia de los libros y registros sociales, debido a que el Código Fiscal de la Federación establece en su artículo 28,fracción I, inciso A, que estos integran la contabilidad,por lo cual, sino contamos con ellos, estamos incumpliendo con esta obligación.Esta importancia sobre los libros es derivada a que, en las últimas revisiones,el SAT ha solicitado libros y registros sociales para confirmar que el contribuyente cuente con cada uno de los requisitos que integran la contabilidad. En caso de no cumplir con esta obligación la autoridad nos puede multar con montos que parten desde $1,960.00 hasta $19,530.00 por cada año, esto mencionado en el artículo 84, fracción I, del Código Fiscal de la Federación.

En resumen, las actas de asamblea anuales son una herramienta clave para el buen gobierno corporativo en una empresa, pero, como lo mencionamos anteriormente, el Código Fiscal de la Federación las incluye para el cumplimiento de la contabilidad, por lo cual, aparte de ser una herramienta,son una obligación para cada una de las personas morales en México.

No solo existen las actas de asamblea, sino algunos otros libros, los cuales se mencionan en la Ley General de Sociedades Mercantiles, de las cuales destacan los siguientes:

1. Libro de Actas de Asamblea: Este libro es fundamental, ya que debe contener las actas de las reuniones de accionistas o socios de la empresa. En él se registran las decisiones, acuerdos y deliberaciones importantes tomadas durante las asambleas.

2. Libro de Registro de Acciones o Socios: Este libro registra la titularidad de las acciones o participaciones sociales de la empresa.

3. Libro de Registro de Asistencia: En este libro se lleva un registro de los accionistas o socios que asisten a las asambleas generales.

Estos libros deben estar disponibles para su consulta en la oficina principal de la empresa y ser presentados en caso de una auditoría o inspección por parte de las autoridades competentes.

Por lo anterior, HOBETUS tiene una alianza con la Correduría Pública 26 www.cp26.com.mx,para apoyar a nuestros clientes en esta obligación mediante el establecimiento de un precio especial.

Para mayor información, pueden solicitarla al correo jgongora@hobetus.com

CPC Antonio Rodríguez, MBA, MEF

Hobetus SC

Ver más

En colaboración con el ICPNL :Te presentamos el capítulo #23 del programa "Entre Contadores", en esta ocasión el C.P.C. Luis Alberto Padrón, entrevistó al C.P.C. 👉Juan Antonio Rodríguez, Presidente del Consejo Directivo 2023 ICPNL, abordando el tema "75 años del ICPNL: reflexiones sobre la trayectoria y futuro de la contaduría".Disponible ya en:

SPOTIFY 👉 https://spotify.link/HFNFBeMQ3xb

PODCAST APPLE 👉https://podcasts.apple.com/mx/podcast/entre-contadores/id1654798564?i=1000603635922

Ver más

.png)

Una de las principales problemáticas en la implementación del CFDI 4.0 en su modalidad de nóminas es la referente a la información de los empleados y trabajadores.

El SAT generó un procedimiento y acompañó de un video, una facilidad para que el patrón pueda obtener esta información.

A continuación compartimos fielmente un artículo con esta información, creado y publicado por la revista fiscal digital Fiscalia www.fiscalia.com, que estamos seguros que pudiera ser de la utilidad del área de recursos humanos o nóminas de su empresa.

Tutorial para obtener datos fiscales de trabajadores

El 29 de diciembre de 2022 Fiscalia publica el artículo “Mecanismo para obtener datos fiscales de trabajadores para CFDI de nómina”, en el que se informa que, de acuerdo con la nueva Regla 2.7.1.48., vigente a partir del 1 de enero de 2023, los sujetos que hagan pagos por concepto de salarios y asimilados y que estén obligados a emitir CFDI por los mismos, podrán solicitar a la autoridad fiscal a través del Portal del SAT, la información relacionada con la inscripción en el RFC de las personas a quienes les realizan los referidos pagos, siempre que durante los últimos doce meses, el solicitante les haya efectuado pagos por esos mismos conceptos en términos de la citada Ley.

En este sentido, la autoridad ha publicado en su página de Internet un video en el que de manera breve y concisa explica gráficamente cómo realizar este procedimiento.

https://youtu.be/L1dt_Nnoruo

Archivo de texto

Si bien el video no precisa cómo generar el archivo “txt” a cargar con la información de los trabajadores, la ficha 320/CFF indica que debe generarse un archivo TXT en formato.ZIP, que cumpla con las siguientes características:

- Sin tabuladores.

- Las letras únicamente se registrarán mayúsculas.

- El formato del archivo debe ser en Código Estándar Americano para Intercambio de Información (ASCII), y en caso de que se incluyan RFC con “Ñ” se debe guardar en el formato compatible (ANSI), el nombre de dicho archivo será el RFC del solicitante.

- El archivo debe contener una sola columna con la Clave en el RFC del trabajador a 13 posiciones y sin espacios en blanco. La columna no deberá contener títulos o encabezados, ni tener registros vacíos (filas)

Condiciones

El contribuyente debe cumplir con las siguientes condiciones:

- Contar con contraseña.

- No estar publicado en las listas a que se refiere el artículo 69 del CFF, con excepción de la fracción VI relativo a los créditos condonados.

- No estar publicado en las listas a que se refieren el segundo y cuarto párrafos del artículo 69-B del CFF.

- Haber emitido CFDI por los conceptos a que se refiere el Título IV, Capítulo I de la Ley del ISR, al menos una vez en los últimos 12 meses a los trabajadores cuya información se solicita.

- Haber presentado tu declaración anual del ejercicio fiscal inmediato anterior.

Una sola vez por trabajador

Esta solicitud podrá presentarse una sola vez por clave en el RFC de cada trabajador.

Comentarios finales

Es importante que los patrones realicen este procedimiento lo más pronto posible para estar en condiciones de gestionar los datos y realizar las adecuaciones necesarias, o bien, que los propios trabajadores que falten puedan aclarar o corregir sus datos.

Ver más

.png)

El IVA, ese impuesto engañoso que está en el saldo de mi cuenta bancaria que a todo empresario le provoca confusión en su planeación, es el tema nuevamente de este MEJORANDO. Y lo comentaremos en primera persona refiriéndonos a la empresa o negocio, buscando facilitar su comprensión.

¿Cómo se distribuye el IVA?

El IVA se genera por el flujo de efectivo, lo recibo al cobrar y por lo tanto debo reconocer que no es mío. Lo pago al comprar, aunque no en todo lo que gasto existe, por tanto, lo voy descontando de estos pagos.

Sin embargo, al final del mes ocurrirá uno de estos escenarios:

- Cobré más de lo que gasté, por tanto, tengo un dinero que no me pertenece y debo entregarlo al SAT el día 17.

- Gasté más de lo que cobré, por tanto, el SAT me debe. Tengo un saldo a favor que puedo utilizarlo el próximo mes.

Dado que las empresas con las que hacemos negocio buscan aprovechar el IVA antes de fin de mes, es decir, buscan gastarlo, es común que los últimos días del mes haya depósitos no esperados que incrementarán este impuesto a cargo en mi empresa.

Es normal que algunas empresas que aún reciban cheques, si no tienen necesidad de flujo no lo cobren hasta que pase el mes, pero a la empresa que lo emitió no le conviene esto, porque acabará el mes con un dinero que no es suyo; el cheque se cobrará iniciando el mes y el día 17 tendrá que pagar ese IVA con el que se quedó en su cuenta, aún cuando ya no lo tenga.

Por eso, nuestra sugerencia, además de realizar el pre-cierre mensual es:

Aprovechar la banca electrónica para consultar depósitos y emitir transferencias antes de fin de mes. Si aún no tienen este servicio, acérquense a su banco a conocerlo.

Ver más

.png)

Cada vez toma mayor importancia que los contribuyentes vayan al corriente con sus obligaciones fiscales, no solo por aspectos tributarios sino también de mercado.

En esta edición, deseamos darles a conocer esto.

Big Brother Fiscal

Con la nueva tecnología de fiscalización del SAT, a lo que hemos llamado “big brother fiscal”, obliga a los contribuyentes (personas físicas y morales) a emplearse más a fondo en su administración y planeación.

Prácticas como: declaraciones en ceros, modificaciones de resultados sin sustento, etc., son ahora completamente obsoletas y potencialmente perjudiciales para quien las realiza.

Debido a que la autoridad no tiene alcance para revisar y auditar a todo el universo de contribuyentes, se ha estado trabajando en un perfil de riesgo individual para ser más efectivos en el ejercicio de sus facultades.

Si un contribuyente desea solicitar devolución de saldos a favor, la autoridad revisa que sus proveedores efectivamente hayan pagado sus impuestos o de lo contrario les detienen el proceso o no les retornan el monto total. Con esto obliga a que cada contribuyente “exija” a que sus proveedores estén al corriente. Incluso hay empresas que dejan de trabajar con ciertos proveedores por esta situación.

He aquí las razones de mercado en que se ha convertido el cumplimiento de obligaciones fiscales. Al conocer la autoridad de que proveedores opera cada contribuyente a través de las facturas electrónicas puede también suponer operaciones inexistentes si esos proveedores presentan discrepancias en su situación.

SUGERENCIAS:

- A los proveedores principales solicitarles: Opinión de Cumplimiento de Obligaciones Fiscales, periódicamente (Trimestralmente por ejemplo).

- Poner atención especial a los procesos administrativos y planeación para cumplir con la contabilidad y obligaciones fiscales.

Ver más