Dentro de las obligaciones fiscales para los contribuyentes está la de emitir comprobantes fiscales por los actos o actividades que realicen, incluyendo aquellas que son al público en general.

A partir del 1 de Julio del 2022, todas las actividades de emisión y recepción de Comprobantes Fiscales Digitales por Internet, deberán hacerse en la versión 4.0, dejando de ser válida la versión 3.3

Articulo

Reforma fiscal 2022: Personas Morales Resico

En esta emisión de nuestro boletín “Mejorando”, nos enfocaremos a comentar los aspectos más relevantes para el caso de Personas Morales del régimen simplificado de confianza.

Articulo

Reforma fiscal 2022: Edición Personas Físicas

En esta emisión de nuestro boletín “Mejorando”, nos enfocaremos a comentar los aspectos más relevantes para el caso de Personas Físicas.

Articulo

¿Cuándo usar el Complemento Carta Porte?

Existen 3 conceptos que deben estar muy claros: el CFDI de Ingreso, el CFDI de Traslado y el Complemento Carta Porte. Descubre cuándo se deben utilizar.

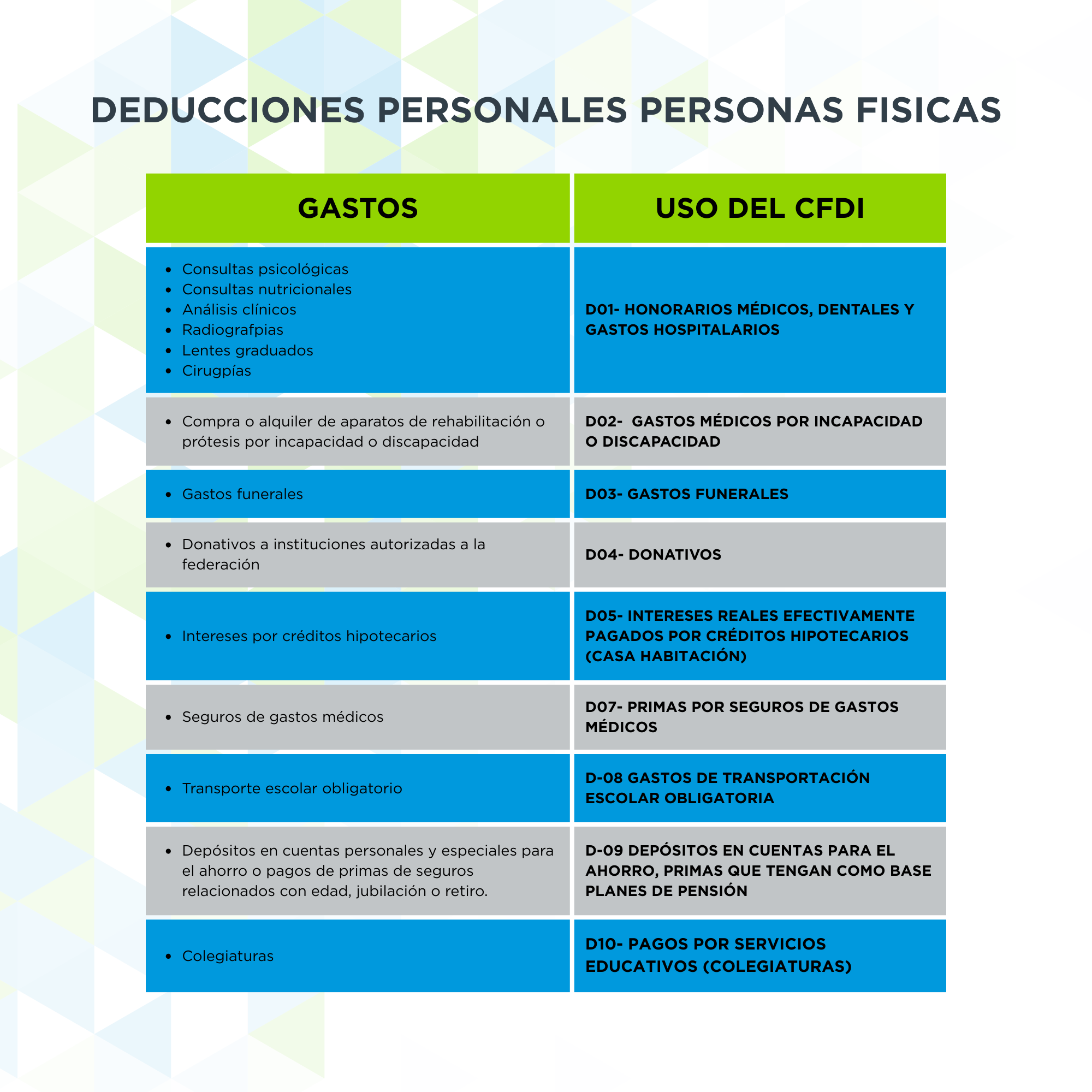

Esperamos que se encuentre muy bien. Con la finalidad de brindar información, le compartimos de manera sencilla qué son las deducciones personales y cómo debe solicitarlas correctamente.

¿QUÉ ES UNA DEDUCCIÓN PERSONAL? Son gastos que usted realiza de manera personal y que la autoridad permite restar de sus ingresos, lo que puede ayudar a disminuir el impuesto a pagar o generar un saldo a favor.

ALGUNOS EJEMPLOS DE DEDUCCIONES PERSONALES SON:

Honorarios médicos, dentales y gastos hospitalarios

Gastos funerarios

Donativos autorizados

Intereses reales de créditos hipotecarios

Aportaciones voluntarias para el retiro

Colegiaturas (con límite establecido por la autoridad)

TOPE DE DEDUCCIONES PERSONALES: El monto total deducible no puede exceder el 15% de su ingreso anual o el equivalente a 5 UMAs anuales, aplicándose el monto que resulte menor.

¿CÓMO DEBE SOLICITAR SUS DEDUCCIONES PERSONALES?

Solicite siempre factura (CFDI) a su nombre.

Verifique que su RFC esté correcta y que el CFDI tenga el uso correcto de deducciones personales.

El pago debe realizarse por medios electrónicos (transferencia, tarjeta de débito o crédito).

Quedamos a sus órdenes para cualquier duda o apoyo adicional. Con gusto le ayudamos a validar que sus comprobantes cumplan con los requisitos fiscales.

Se ha publicado y es obligatoria a partir del 18 de agosto de 2025 una JURISPRUDENCIA que confirma que los CFDI's (facturas electrónicas) solo pueden cancelarse hasta el último dia del mes en que debe presenarse la declaracion anual de ISR. Esto significa:

-Personas Morales 31 de Marzo

-Personas Fisicas 30 de Abril

Por tanto, la importancia del manejo correcto y eficiente de la emisión y cancelación de CFDI's por parte de sus equipos de trabajo es sumamente impactante. ¡EDUCACIÓN EN GESTIÓN DE CFDI!

El programa de capacitación que en HOBETUS hemos estado impartiendo durante este año 2025 para nuestros clientes incluye estos contenidos, precisamente por la relevancia que tienen.

Les compartimos el vinculo donde pueden encontrar esta sesión, con material descargable, y les recordamos que proximamente tendremos una sesión exclusiva de CANCELACIÓN DE CFDI:

La humanidad ya vive una nueva época y los negocios también: la era digital. Para dar respuesta a las nuevas exigencias los profesionistas debemos vivir con un nuevo perfil.

• Inteligencia Emocional. El hecho de reconocer que las empresas aportan un valor a la sociedad integrada por personas y son ellas las que se involucran en las decisiones, llevará a que se realicen en mayor armonía teniendo como consecuencia la rentabilidad sostenible

• Uso de la Tecnología. La cantidad de información que se genera actualmente es muy alto volumen y no se limita solo a lo financiero o fiscal; la capacidad para utilizar herramientas de análisis de datos, así como adaptarse a nuevas tecnologías incrementará los beneficios de las decisiones

• Negociación. Poder llevar a ese espacio donde las partes se sientan conformes con la posición acordada, ya sea en un equipo o compañeros de trabajo, clientes y proveedores, entre socios, etc.

• Comunicación. La capacidad de poder transmitir una instrucción, un mensaje, un plan de trabajo, ante una, dos o cientos de personas, de manera oral o escrita; poder advertir oportunamente a la empresa de riesgos y/o oportunidades.

• Versatilidad/Flexibilidad. La aceptación del cambio constante y por tanto la habilidad de aprender y desaprender continuamente.

• Colaboración y Trabajo en Equipo. Hay que reconocerque los logros se consiguen en equipo, que los procesos y las empresas son la suma de los talentos que ahí se congregan.

Estas habilidades cuando se integran en un profesional, se potencializa el valor del servicio que ofrece generando no solo beneficios para las organizaciones, sino también para él o ella en lo personal.

Todo lo anterior solamente se puede conseguir en aquellas personas que ejercitan constantemente su MENTALIDAD DE CRECIMIENTO. Esta característica como plataforma de despegue del individuo, hace que se destaque en las organizaciones cuando se está frente a profesionales que toman los desafíos y emprenden todo lo posible por llevarlos a buen puerto.

El programa de Certificación Contador 4.0 trasciende al ser humano que lo cursa, porque permite tener ejercicios profundos que le ayudan a crear al participante una nueva conexión de la visión y misión personal con su ejercicio profesional.

Nuevo León y el noreste de México tendrán profesionales de este perfil para hacerle frente a los nuevos retos que se están viviendo. Las empresas requieren de Contadores Públicos aptos para esta nueva era. Analíticos, Asesores y Estrategas. La época del contador de captura para crear información ha quedado atrás. Las herramientas tecnológicas nos potencializan, eso sí, solo aquellos que entrenamos la mentalidad de crecimiento.

¿Te interesa tener en tu equipo a un contador digital con estas cualidades o ser uno de ellos? Acércate al ICPNL www.icpnl.org.mx y lo obtendrás.

REFORMA A DESCUENTOS DE CRÉDITOS INFONAVIT enAUSENCIAS e INCAPACIDADES

Dudas en su aplicación

Por: Antonio Rodriguez, Socio Director Hobetus

El 22 de febrero de 2025 entró en vigor la reforma alArtículo 29 de la Ley del Infonavit, cambiando la forma en que se aplican losdescuentos de los créditos de vivienda. Ahora, los patrones deben continuarcon los descuentos incluso cuando el trabajador no perciba salario por ausenciaso incapacidades. Sin embargo, la falta de reglas claras sobre su aplicacióngenera incertidumbre operativa y administrativa.

El problema de la reforma

Anteriormente, los patrones podían suspender lasretenciones cuando el trabajador no recibía salario, pero con la reformadeberán seguir pagándolas. Aunque la ley ya es vigente, el Infonavit tienehasta 360 días para emitir reglas operativas, dejando a las empresas en unlimbo. No está claro si deben aplicar la reforma de inmediato o esperar a queel Instituto publique sus lineamientos.

Este problema afecta directamente a los sistemas de nómina yal cumplimiento de obligaciones patronales. El Sistema Único deAutodeterminación (SUA) y el Sistema de Intercomunicación de Avisos (SIA) delInfonavit aún no han sido actualizados, complicando su implementación.

Impacto en los patrones

La reforma obliga a las empresas a operar con dos criteriosdistintos dentro de un mismo periodo de pago. Por ejemplo, si un trabajadortiene incapacidad del 18 al 24 de febrero, hasta el 21 no se harían descuentos,pero a partir del 22 sí, aunque no reciba salario. Esto añade complejidad alcálculo de retenciones y puede generar errores o conflictos laborales.

Además, si un patrón no aplica los descuentos y el Infonavitlo exige retroactivamente, podría enfrentar sanciones. Por otro lado, si losaplica de inmediato y luego se establecen reglas diferentes, se generaríanretenciones indebidas.

Recomendaciones

Monitorear las reglas operativas que emita el Infonavit y documentar las decisiones tomadas en este periodo de incertidumbre.

Actualizar sistemas de nómina para aplicar ambos criterios y evitar errores en los descuentos.

Fortalecer controles internos para registrar y clasificar ausencias e incapacidades con precisión.

Comunicar a los trabajadores los cambios en sus descuentos para evitar inconformidades.

La reforma busca garantizar la continuidad de los pagos devivienda, pero su implementación apresurada ha generado más preguntas querespuestas. Las empresas deben prepararse con estrategias claras para minimizarriesgos hasta que el Infonavit emita lineamientos definitivos.

En el siguiente pago bimestral de Infonavit, que será enel mes de marzo, podremos tener mas claridad sobre el criterio que tomó elInfonavit, y de ahí definir una estrategia para implementar en sus empresas

Dentro de las obligaciones fiscales para los contribuyentes está la de emitir comprobantes fiscales por los actos o actividades que realicen, incluyendo aquellas que son al Público en general.

.png)

.png)